Nuestro Consejo

NUESTRO CONSEJO: ¡Contacta con nosotros y vive tranquilo!

Llama al 91 352 29 92 / Escribe a ⇒ hola@gyl-asesores.es

¡SUSCRÍBETE A NUESTRA NEWSLETTER!

Suscribirse

Llama al 91 352 29 92 / Escribe a ⇒ hola@gyl-asesores.es

Real Decreto-ley 26/2021, de 8 de noviembre, por el que se adapta el texto refundido de la Ley Reguladora de las Haciendas Locales, aprobado por el Real Decreto Legislativo 2/2004, de 5 de marzo, a la reciente jurisprudencia del Tribunal Constitucional respecto del Impuesto sobre el Incremento de Valor de los Terrenos de Naturaleza Urbana. Se establece por tanto una nueva fórmula para el cálculo de la plusvalía municipal.

«5. No se producirá la sujeción al impuesto en las transmisiones de terrenos respecto de los cuales se constate la inexistencia de incremento de valor por diferencia entre los valores de dichos terrenos en las fechas de transmisión y adquisición”

Dicho apartado también semana que “Para constatar la inexistencia de incremento de valor, como valor de transmisión o de adquisición del terreno se tomará en cada caso el mayor de los siguientes valores, sin que a estos efectos puedan computarse los gastos o tributos que graven dichas operaciones: el que conste en el título que documente la operación o el comprobado, en su caso, por la Administración tributaria».

«1. La base imponible de este impuesto está constituida por el incremento del valor de los terrenos puesto de manifiesto en el momento del devengo y experimentado a lo largo de un periodo máximo de veinte años»

REGLAS PARA EL CÁLCULO DEL VALOR DEL TERRENO EN EL MOMENTO DEL DEVENGO

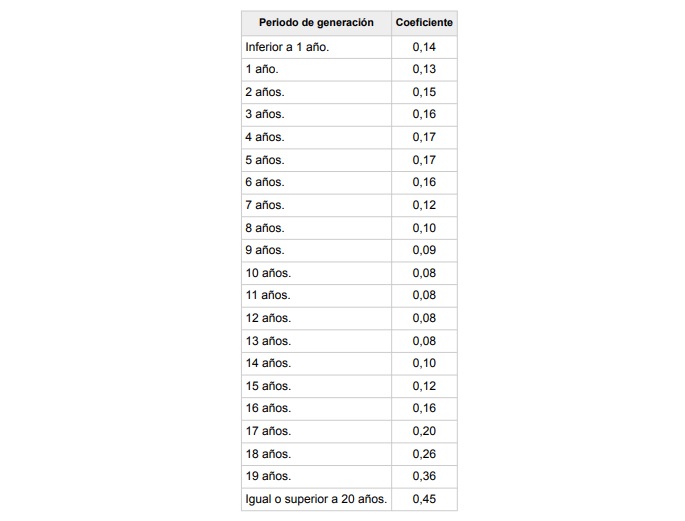

El periodo de generación del incremento de valor será el número de años a lo largo de los cuales se haya puesto de manifiesto dicho incremento. Se tomarán años completos, es decir, sin tener en cuenta las fracciones de año. En el caso de que el periodo de generación sea inferior a un año, se prorrateará el coeficiente anual teniendo en cuenta el número de meses completos, es decir, sin tener en cuenta las fracciones de mes.

El coeficiente a aplicar sobre el valor del terreno en el momento del devengo. Estos coeficientes máximos serán actualizados anualmente mediante norma con rango legal, pudiendo llevarse a cabo dicha actualización mediante las leyes de presupuestos generales del Estado.

No podrá exceder de los límites que aparecen en la siguiente tabla:

«4. Los ayuntamientos quedan facultados para establecer el sistema de autoliquidación por el sujeto pasivo, que llevará consigo el ingreso de la cuota resultante de aquella dentro de los plazos previstos en el apartado 2 de este artículo. Respecto de dichas autoliquidaciones, sin perjuicio de las facultades de comprobación de los valores declarados por el interesado o el sujeto pasivo a los efectos de lo dispuesto en los artículos 104.5 y 107.5, respectivamente, el ayuntamiento correspondiente solo podrá comprobar que se han efectuado mediante la aplicación correcta de las normas reguladoras del impuesto, sin que puedan atribuirse valores, bases o cuotas diferentes de las resultantes de tales normas.

En ningún caso podrá exigirse el impuesto en régimen de autoliquidación cuando se trate del supuesto a que se refiere el artículo 107.2.a), párrafo tercero».

«.8. Con arreglo a lo dispuesto en el artículo 8, las Administraciones tributarias de las comunidades autónomas y de las entidades locales colaborarán para la aplicación del impuesto y, en particular, para dar cumplimiento a lo establecido en los artículos 104.5 y 107.5, pudiendo suscribirse para ello los correspondientes convenios de intercambio de información tributaria y de colaboración».

NUESTRO CONSEJO: ¡Contacta con nosotros y vive tranquilo!

| Cookie | Duración | Descripción |

|---|---|---|

| cookielawinfo-checkbox-advertisement | 1 year | La cookie se establece mediante el consentimiento de cookies de GDPR para registrar el consentimiento del usuario para las cookies en la categoría "Publicidad". |

| cookielawinfo-checkbox-analytics | 1 year | Estas cookies están configuradas por el complemento de WordPress de consentimiento de cookies de GDPR. La cookie se utiliza para recordar el consentimiento del usuario para las cookies en la categoría "Análisis". |

| cookielawinfo-checkbox-functional | 1 year | La cookie está configurada por el consentimiento de cookies de GDPR para registrar el consentimiento del usuario para las cookies en la categoría "Funcional". |

| cookielawinfo-checkbox-necessary | 1 year | Esta cookie está configurada por el complemento de consentimiento de cookies de GDPR. Las cookies se utilizan para almacenar el consentimiento del usuario para las cookies en la categoría "Necesarias". |

| cookielawinfo-checkbox-others | 1 year | |

| cookielawinfo-checkbox-performance | 1 year | Esta cookie está configurada por el complemento de consentimiento de cookies de GDPR. La cookie se utiliza para almacenar el consentimiento del usuario para las cookies en la categoría "Rendimiento". |

| PHPSESSID | Esta cookie es nativa de las aplicaciones PHP. La cookie se utiliza para almacenar e identificar la identificación de sesión única de un usuario con el fin de administrar la sesión del usuario en el sitio web. La cookie es una cookie de sesión y se elimina cuando se cierran todas las ventanas del navegador. |

| Cookie | Duración | Descripción |

|---|---|---|

| bp_user-registered | 13 years 8 months 8 days | Esta cookie se utiliza para establecer qué usuarios pueden acceder a las páginas privadas del sitio web. Es una cookie funcional. |

| bp_user-role | 13 years 8 months 8 days | Esta es una cookie funcional. Se utiliza para establecer restricciones para que el usuario acceda a determinadas páginas, como el back office, la página de la cuenta, etc. |

| bp_ut_session | 13 years 8 months 8 days | Esta es una cookie funcional. Esta cookie se utiliza para establecer restricciones para que el usuario acceda a ciertas páginas como back office, página de cuenta, etc. |

| Cookie | Duración | Descripción |

|---|---|---|

| _gat | 1 minute | Google Universal Analytics instala estas cookies para acelerar la tasa de solicitud y limitar la recopilación de datos en sitios de alto tráfico. |

| YSC | session | Estas cookies son establecidas por Youtube y se utilizan para rastrear las vistas de videos incrustados. |

| Cookie | Duración | Descripción |

|---|---|---|

| _ga | 2 years | Esta cookie es instalada por Google Analytics. La cookie se utiliza para calcular los datos de visitantes, sesiones y campañas y realizar un seguimiento del uso del sitio para el informe de análisis del sitio. Las cookies almacenan información de forma anónima y asignan un número generado aleatoriamente para identificar visitantes únicos. |

| _gid | 1 day | Esta cookie es instalada por Google Analytics. La cookie se utiliza para almacenar información sobre cómo los visitantes usan un sitio web y ayuda a crear un informe analítico de cómo está funcionando el sitio web. Los datos recopilados, incluido el número de visitantes, la fuente de donde provienen y las páginas visitadas de forma anónima. |

| Cookie | Duración | Descripción |

|---|---|---|

| IDE | 1 year 24 days | Utilizado por Google DoubleClick y almacena información sobre cómo el usuario utiliza el sitio web y cualquier otro anuncio antes de visitar el sitio web. Se utiliza para presentar a los usuarios anuncios que son relevantes para ellos de acuerdo con el perfil del usuario. |

| NID | 6 months | Esta cookie se utiliza para crear un perfil en función del interés del usuario y mostrar anuncios personalizados a los usuarios. |

| test_cookie | 15 minutes | Esta cookie la establece doubleclick.net. El propósito de la cookie es determinar si el navegador del usuario admite cookies. |

| VISITOR_INFO1_LIVE | 5 months 27 days | Youtube establece esta cookie. Se utiliza para rastrear la información de los videos de YouTube incrustados en un sitio web. |

| Cookie | Duración | Descripción |

|---|---|---|

| CONSENT | 16 years 7 months 13 hours 28 minutes |